El dramático informe STEO de la EIA de EE.UU.

Cada mes la Agencia Internacional de la Energía de EE.UU. saca un informe con las previsiones actualizadas sobre la producción y consumo de productos petrolíferos en el mundo. Situada entre las previsiones de la IEA y la Opep, suele ser el informe más certero sobre el pronóstico de oferta y demanda mundial.

En los informes de Abril y Mayo ya advertía de la dificultad de recuperar la producción rápidamente, aunque se reabriera el estrecho de Ormuz.

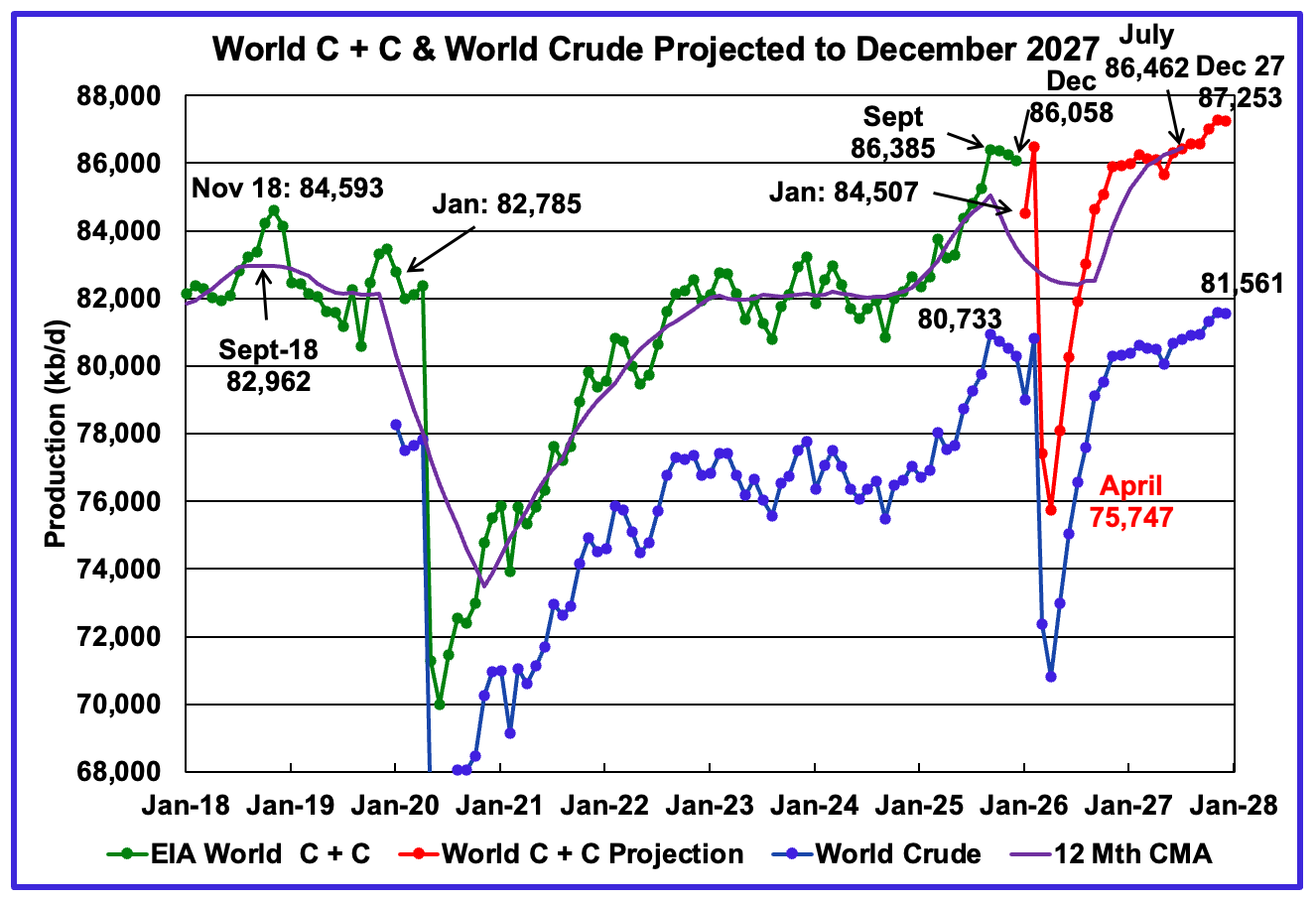

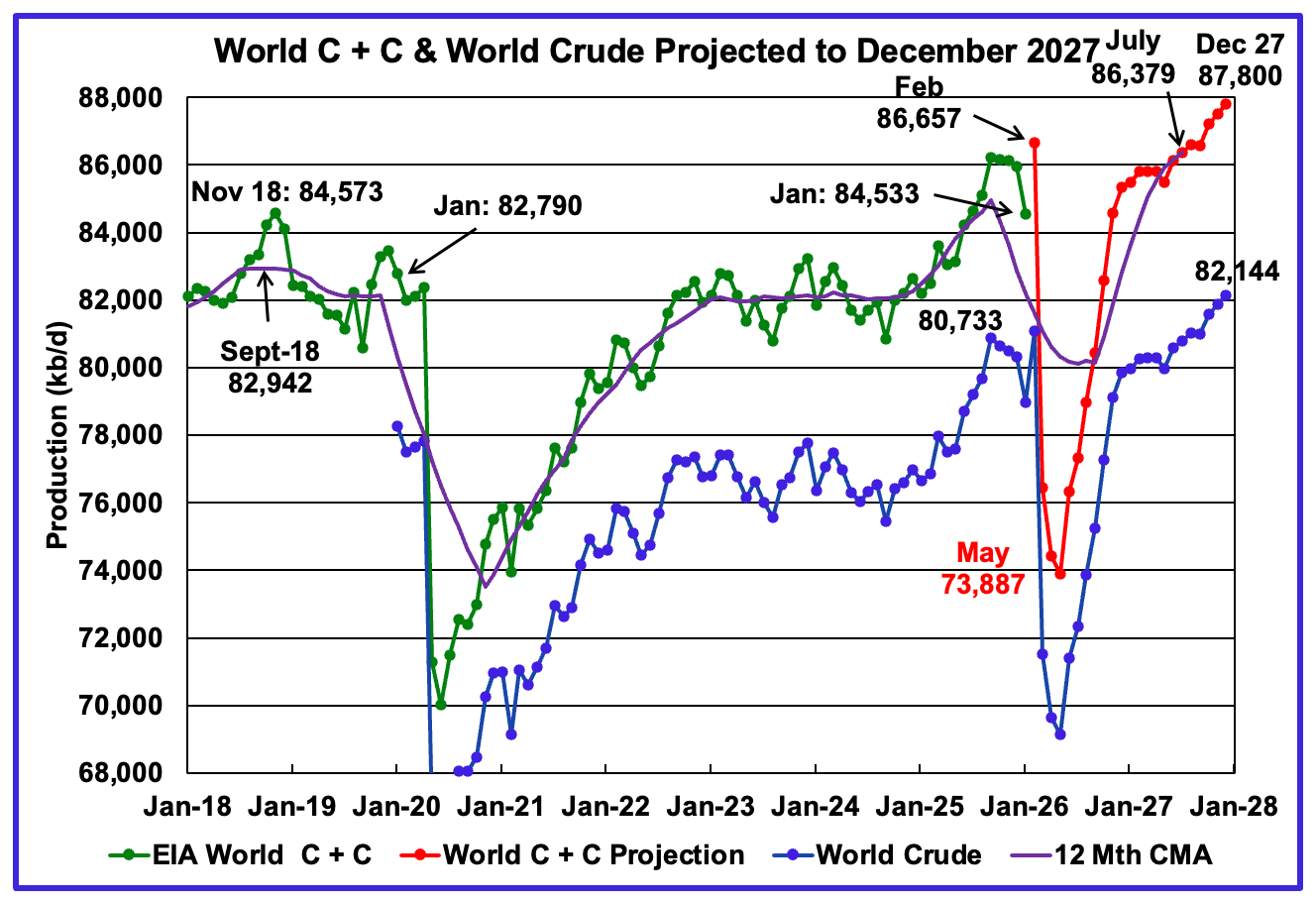

Aquí traigo la representación mundial de los STEO de Abril-Mayo-Junio, para comparar la evolución.

No tengo el gráfico de OVI (peak oil barrel). Así que cojo el original de la propia EIA, aunque se vea peor. Creo que es solo crudo, sin condensados (en los gráficos anteriores en azul).

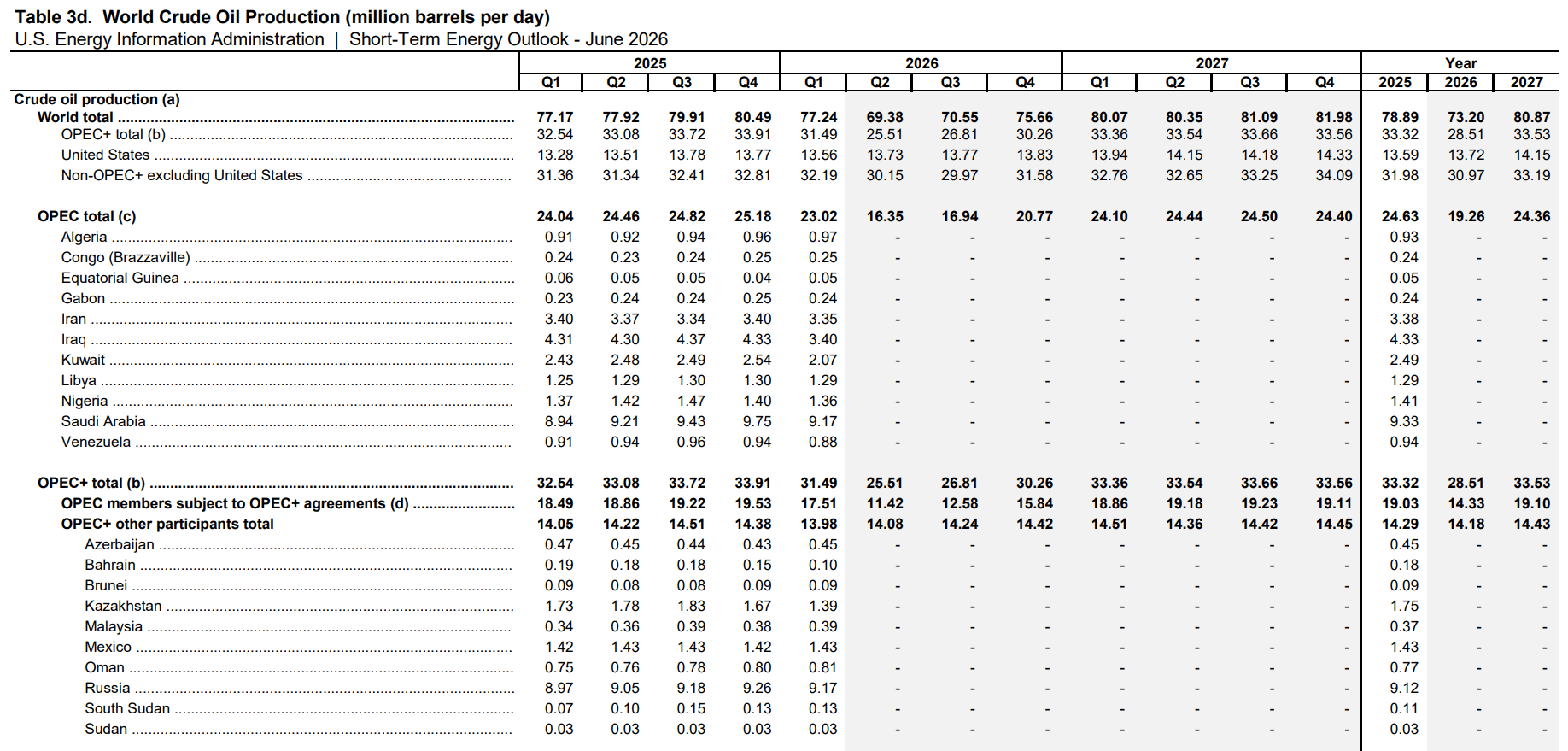

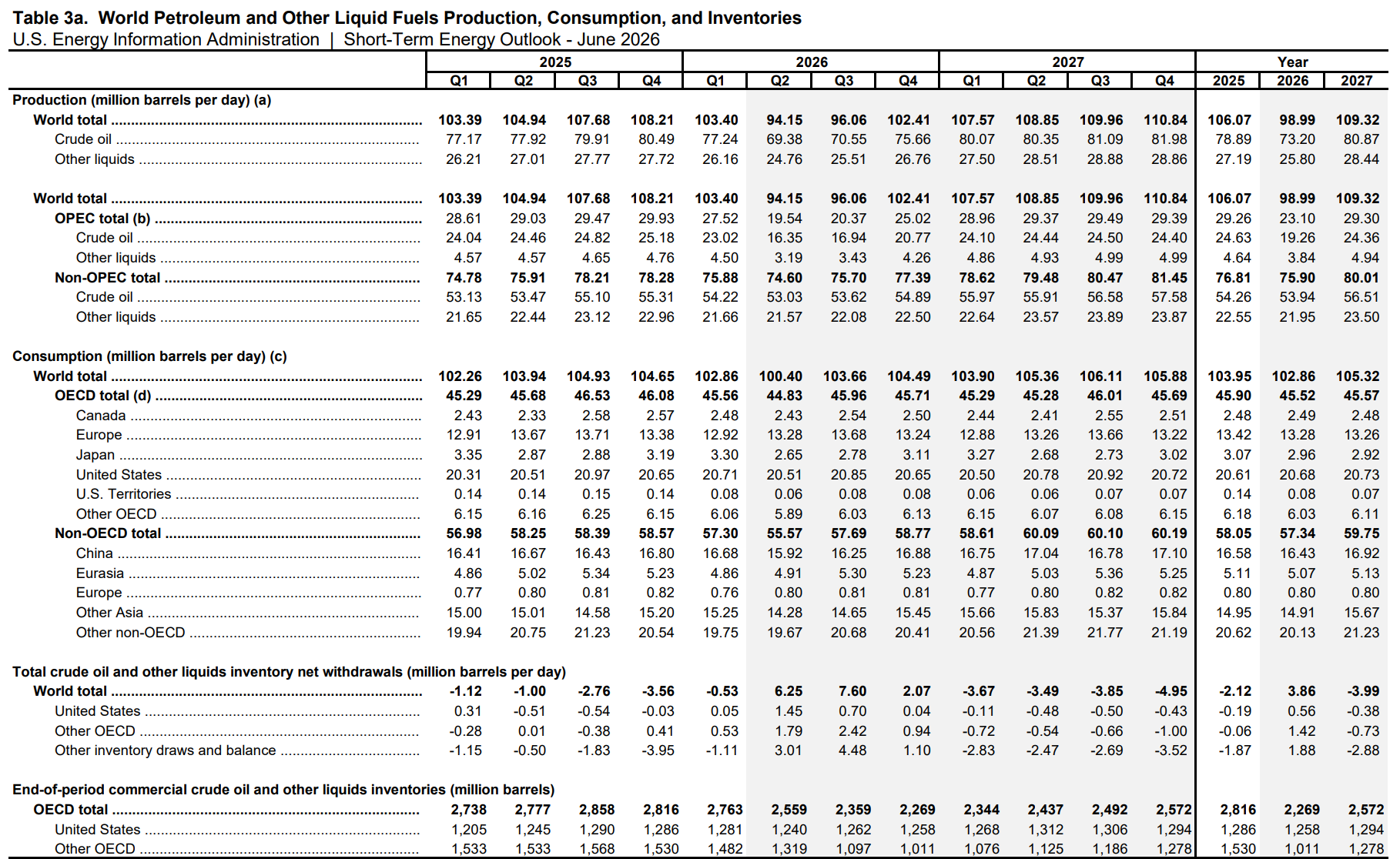

La tabla.

Ahora vamos con lo que nos dice cada gráfico y como ha evolucionado.

En el mes de Abril, la producción mundial de petróleo más condensados cae en picado y alcanza un mínimo en Abril de 2026 en los 75,7 millones de b/d, para recuperar ya en Mayo. El descenso es brutal, pero la recuperación es en V.

En el mes de Mayo, la producción sigue cayendo en ese mes, hasta los 73,89 millones de b/d, pero la recuperación sigue siendo en V.

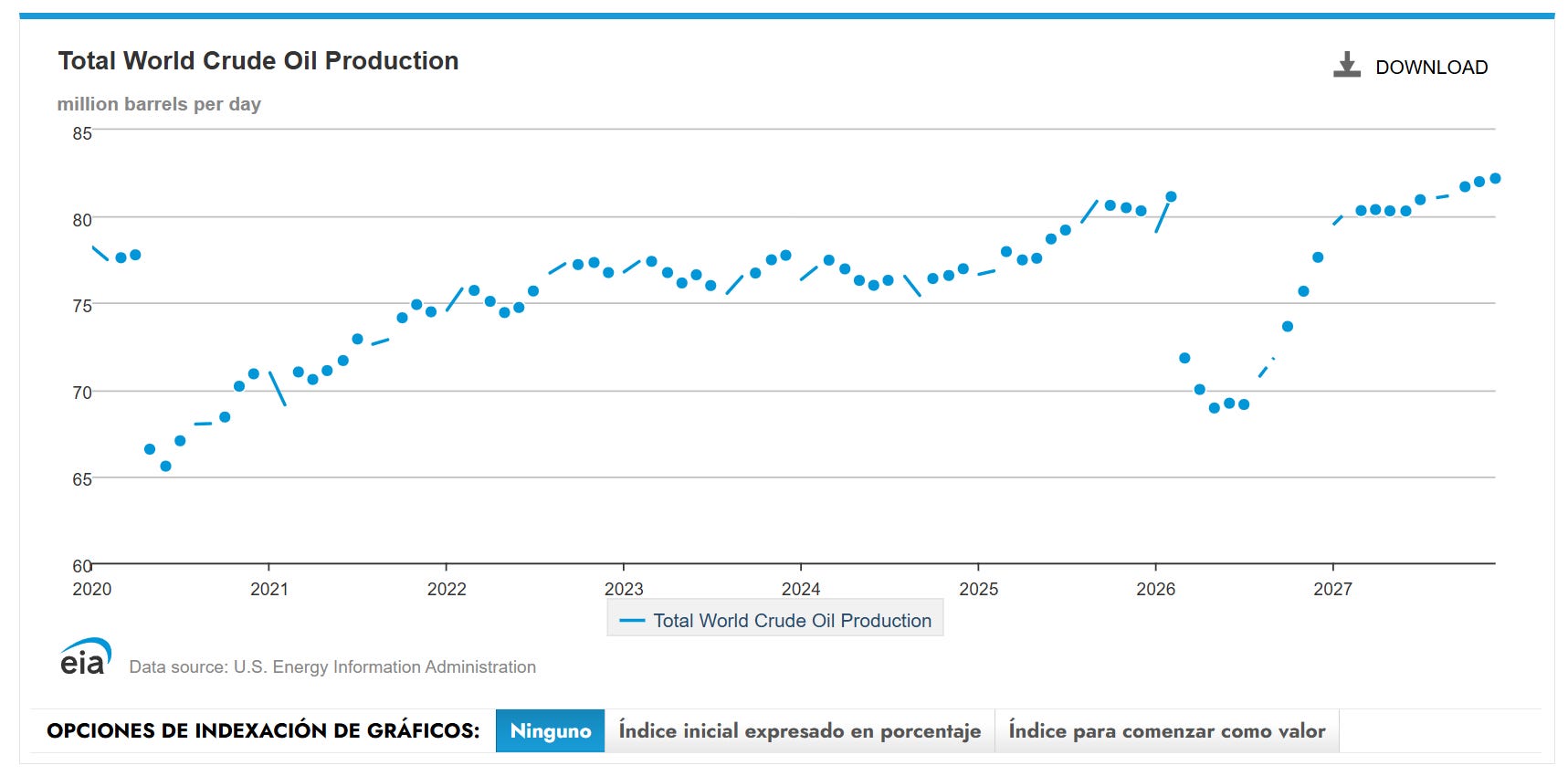

En el mes de Junio, las previsiones han cambiado radicalmente.

El mínimo se alcanza en Junio en los 68,9 millones de b/d (sin condensados) equivalente a Mayo, pero por primera vez, las estimaciones de EIA no son en V, sino apuntan a un fondo redondeado con varios meses más en torno a 69 millones de b/d. La recuperación definitiva solo llega en 2027.

Esto en cuanto a producción. Ahora vamos a ver la tabla de oferta-demanda de todos los líquidos y los inventarios comerciales.

Bueno, aquí ya tenemos incorporado el balance oferta-demanda que incluye cuantos inventarios se están perdiendo. No solo cuanta producción está bajando, sino también como varía la demanda y los inventarios comerciales de la OCDE.

Con los datos ya pasados, vemos que en el cuarto trimestre de 2025, la oferta mundial alcanzó los 108,21 millones de b/d, mientras la demanda se quedó en 104,65 millones b/d. Es decir, sobraban 3.56 millones de b/d. Una cantidad asombrosa. Y sin embargo, cuando acudimos a los inventarios de la OCDE en el cuarto trimestre, ¡¡ los inventarios bajaron !!.

Se pasó de 2.858 millones de barriles a 2.816 millones.

Sí, la diferencia probablemente se quedó en el petróleo almacenado en el mar.

Pero hay que vigilar, porque el petróleo almacenado en el mar, prácticamente se entregó en Marzo de 2026, con lo que ese exceso en el mar, se drenó en su mayor parte. ¿Qué ocurrió con los inventarios comerciales mundiales en el primer trimestre de 2026?

Pues que volvieron a bajar.

Cayeron hasta 2.763 millones. Y eso a pesar de que en el primer trimestre, de nuevo la demanda se quedó por debajo de la oferta en promedio (demanda 102,86 millones de b/d frente a 103,40 de oferta).

Pero ahora viene lo bueno.

Para el resto del año 2026, la oferta va a estar muy por debajo de la demanda. Es cierto que la demanda ha caído con fuerza en el segundo trimestre (razones estacionales, aparte de las dificultades de abastecimiento) , pero en el tercer trimestre, la demanda esperada se recupera en vertical.

Los datos en millones de b/d. Todos los líquidos.

Trimestre Oferta Demanda

2º) 94,15 100,40

3º) 96,06 103,66

4º) 102,41 104,49

La reducción de inventarios totales mundiales son:

2º) 100,4 - 94,15 = 6,25 millones de b/d x 91 días = 569 millones.

3º) 103,66 - 96,06 = 7,6 millones de b/d x 92 días = 699 millones.

4º) 104,49 - 102,41 = 2,08 millones de b/d x 92 días = 191 millones.

Total descenso de inventarios. 1.459 millones.

Aparte de esto, la tabla nos facilita los inventarios comerciales de la OCDE , incluido EE.UU., pero no parece muy fiable.

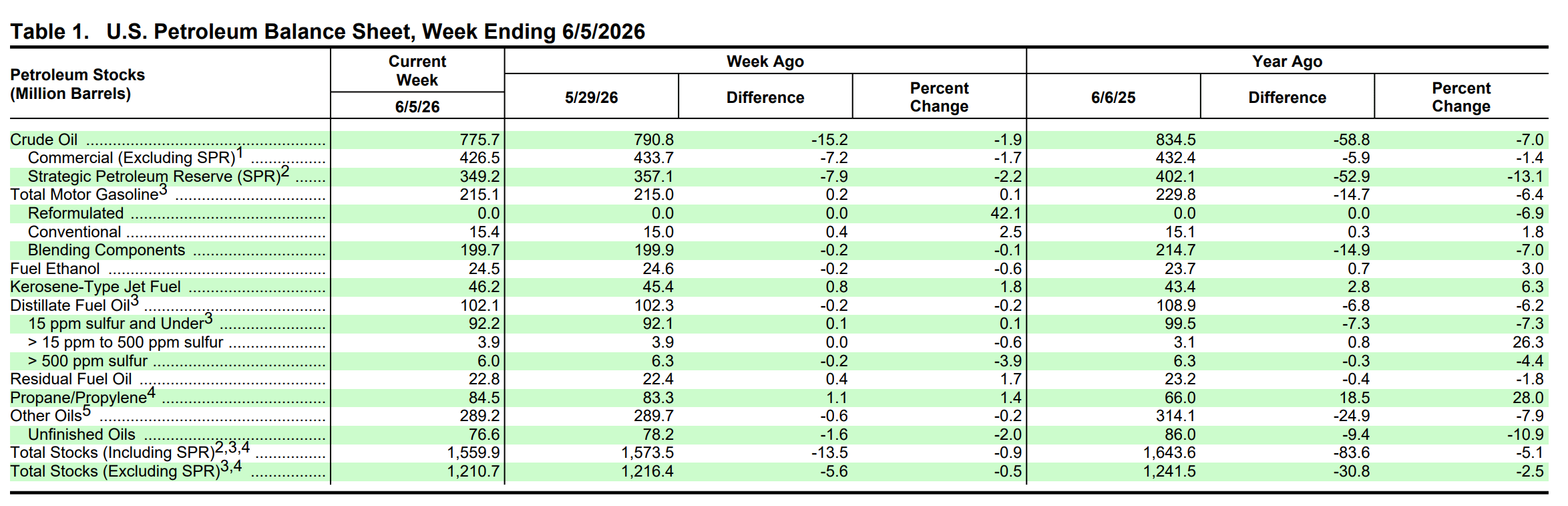

Hoy hemos conocido el informe semanal que publica EIA y aporta los inventarios comerciales de todos los líquidos, excluyendo e incluyendo la reserva estratégica de petróleo.

Como se puede ver, a primeros de Junio, el total de inventarios sin incluir la SPR asciende a 1.210, 7 millones de barriles, descendiendo cada semana, mientras las previsiones del STEO para el cierre del segundo trimestre a finales de Junio, alcanzan los 1.240 millones, claramente sobrevalorado.

Conclusión.

1º) El conflicto no parece que vaya a terminar pronto. Según STEO, hasta Agosto la producción mundial de petróleo no empezará a recuperarse y lo hará lentamente.

2º) Los precios del petróleo promediarán los 95$ para el Brent en 2026.

3º) Los inventarios se van a desplomar en 2026, muy por debajo de niveles compatibles con un suministro fiable.

4º) A pesar de ello, no se esperan fuertes subidas de los precios del petróleo. Eso es imposible, a no ser que comiencen los racionamientos o prohibiciones en muchas partes del mundo, con el fin de ajustar la demanda a la oferta. Primero consumiremos todos los inventarios realmente disponibles y luego comenzarán los racionamientos, si el estrecho de Ormuz sigue cerrado.

5º) A pesar de todo, da la impresión que los mercados no reaccionarán hasta que exista una escasez real a la hora de llenar el depósito. Mientras los inventarios disponibles, sean procedentes de la Reserva estratégica de los diferentes países o de los propios inventarios comerciales, no se agoten, seguirán estirando la cuerda, ganando tiempo una vez más.

Los mercados están ignorando los problemas. Ahora ya no podemos pensar en que estén descontando un final rápido. Probablemente, el paso de petróleo por el estrecho es mayor de lo que estiman. Por ejemplo, Kuwait ha ofrecido cuatro millones de barriles de petróleo que han pasado por el estrecho, sin reportar. No será el único. Pero este tránsito no implica un aumento de la producción de la zona, sino la salida del petróleo almacenado en barcos desde el 28-Febrero de 2026.

De momento, como dije hace unas semanas, el descenso de las compras de China y el aumento de las exportaciones de EE.UU. son las principales razones para el mantenimiento de los precios del petróleo. La duda es cuanto podrá China seguir utilizando sus enormes reservas para evitar el comienzo de las pujas desesperadas por los barriles disponibles.

El informe de EIA es el más dramático hasta la fecha, aunque como suele ser habitual, no enfatiza el hundimiento previsto de los inventarios.

Uno de los detalles que me llama la atención es la previsión de la producción de petróleo en Rusia. Según STEO apenas tienen problemas, cuando en realidad, la producción ha estado descendiendo en 2026.

“Investing.com - La producción de petróleo rusa ha disminuido desde principios de 2026, afirmó el jueves el viceprimer ministro Alexander Novak, atribuyendo la caída a trabajos de mantenimiento no planificados en refinerías.

Este es el primer reconocimiento por parte de un funcionario ruso de que la producción ha caído este año. Rusia, el tercer mayor productor de petróleo del mundo, dejó de publicar datos de producción en abril de 2023, poco más de un año después del inicio de su guerra con Ucrania.

Novak no explicó el motivo del mantenimiento en las refinerías, aunque Ucrania ha intensificado los ataques contra refinerías rusas en los últimos meses.

“La producción actual es, en efecto, algo inferior a la de principios de año”, declaró Novak a periodistas en el Foro Económico Internacional de San Petersburgo. “Esto se debe a que varias de nuestras refinerías de petróleo están sometidas actualmente a mantenimiento no programado”.

Añadió que Rusia está utilizando su infraestructura de exportación a plena capacidad. Novak señaló que la producción aumentará y volverá a los niveles anteriores cuando las refinerías reanuden sus operaciones completas.

La Agencia Internacional de Energía informó de que la producción de crudo de Rusia cayó en 460.000 barriles al día en abril respecto al año anterior, situándose en torno a 8,8 millones de barriles al día.”

De los países que deberían incrementar la producción, solo Brasil lo ha conseguido por el momento.

Las exportaciones de petróleo de Venezuela se han disparado, pero probablemente están vendiendo el petróleo almacenado.

“El encargado de negocios de Estados Unidos, John Barrett, dijo el lunes 8 de mayo que las exportaciones petroleras de Venezuela han alcanzado los 1,25 millones de barriles diarios (bd), su “nivel más alto en siete años”, y que el aumento es el resultado del plan que está implementado la Administración Trump tras la captura de Nicolás Maduro.”

En cualquier caso, estos incrementos, lo mismo que los pequeños aumentos de Argentina y Canadá, no son capaces de suplir el descenso de producción del golfo Pérsico.

Veremos …

PD. El subsector de combustible para barcos es el que más está sufriendo en estos momentos.

“Cambios en el promedio mensual de existencias de Fujairah de abril a mayo (hasta el momento):

Las existencias de destilados pesados y residuos disminuyeron en 1,21 millones de barriles, hasta alcanzar los 2,65 millones de barriles.

Las existencias de destilados intermedios disminuyeron en 74.000 barriles, hasta alcanzar 1,14 millones de barriles.

Las existencias de destilados pesados y fuelóleo residual en Fujairah han caído por debajo de los 3 millones de barriles, alcanzando mínimos de varios años.”

Los retrasos en las entregas empiezan a acumularse.

“Las reservas de fueloil en el centro de distribución de ARA han caído a niveles no vistos en más de una década.

El centro logístico ARA importó tan solo 7.000 barriles diarios de fueloil durante la primera semana de junio, una cifra muy inferior al promedio mensual de abril de 230.000 barriles diarios, según datos de la empresa de seguimiento de carga Vortexa. Todos los cargamentos de la primera semana de junio procedían de Alemania.”

Quark, análisis impecable como siempre. Los números del STEO de junio son los más dramáticos hasta la fecha precisamente porque rompen la narrativa del rebote en V que el mercado lleva meses descontando. Permíteme añadir varias capas que creo dan el contexto completo de lo que está ocurriendo.

Sobre los inventarios y el timing real.

Tu cálculo de -1.459 millones de barriles en nueve meses sobre una base de partida de 2.763 millones equivale a drenar más del 50% de los inventarios comerciales mundiales antes de que termine 2026. Pero hay un detalle que hace la situación aún más grave: los inventarios operativos no son los inventarios totales. Las refinerías necesitan un mínimo técnico de funcionamiento — el "tank bottom" — que no es extraíble sin parar la producción. Cuando Goldman Sachs y JP Morgan hablan de "niveles de estrés operacional" en junio para Europa, están hablando exactamente de ese umbral. La aritmética real es peor que la que muestra el STEO.

Sobre la producción rusa.

El reconocimiento de Novak en San Petersburgo de que la producción rusa cae por "mantenimiento no planificado en refinerías" es la primera confirmación oficial de algo que Ucrania lleva meses ejecutando sistemáticamente. La IEA ya lo cuantificó en -460.000 b/d en abril. El STEO lo ignoraba en sus modelos anteriores — lo que significa que las proyecciones de oferta de abril y mayo estaban sobrestimadas. El fondo de 68,9 Mb/d puede ser optimista si los ataques ucranianos a refinerías rusas continúan.

La escalada de hoy que el STEO no puede modelar.

Mientras escribo esto, EE.UU. ha lanzado nuevos ataques contra Irán usando como casus belli el derribo de un dron MQ-9 Reaper sobre el Estrecho de Ormuz — que Irán niega categóricamente haber derribado, y cuya narrativa oficial Trump construyó inicialmente como un "Apache tripulado" antes de que los hechos lo desmintieran. Irán respondió atacando bases americanas en Baréin, Kuwait y Jordania simultáneamente. El general Qaani formalizó ayer el cinturón de seguridad Ormuz-Bab el-Mandeb bajo mando unificado del Eje de Resistencia, integrando a los Hutíes en su cadena de mando formal. No es ya una amenaza, es una arquitectura estratégica declarada públicamente que convierte cualquier ataque a un miembro del eje en una respuesta coordinada en ambos cierres simultáneamente.

El STEO modela un conflicto que se resuelve gradualmente. Lo que está ocurriendo hoy apunta a que el fondo redondeado de 68,9 Mb/d es un techo, no un suelo.

El juego de fondo: por qué el mercado no lo ve.

Aquí está la capa que explica la aparente esquizofrenia del mercado. Trump lleva cinco episodios documentados del mismo patrón: anuncia que el acuerdo está a 48-72 horas, el mercado vende oro y compra riesgo, y en menos de 72 horas hay una nueva escalada que deshace el acuerdo. El sexto episodio se está ejecutando ahora mismo — Trump dijo "acuerdo en 2-3 días" el 9 de junio y hoy estamos bombardeando infraestructura civil iraní incluyendo depósitos de agua (crimen de guerra).

La narrativa de Netanyahu desafiando a Trump es el teatro que ambos actores necesitan para audiencias distintas. Trump necesita imagen de pacificador para sus votantes. Netanyahu necesita imagen de guerrero independiente para las elecciones del 27 de octubre. La prueba de que es teatro: EE.UU. siguió proporcionando cobertura militar completa a Israel incluso después de la supuesta "humillación." No se protege a quien acaba de humillarte a menos que la humillación fuera el plan. El senador Graham lo dijo sin filtros: el objetivo real es controlar el 31% de las reservas mundiales de petróleo y crear la pesadilla estratégica de China.

China y el mecanismo de soporte artificial que se agota.

Tu punto sobre China reduciendo importaciones de 11,39 a 6,36 millones b/d usando sus reservas estratégicas es el factor más subestimado del análisis actual. China lleva meses amortiguando el impacto usando reservas superiores a 1.000 millones de barriles. Ese mecanismo tiene un límite temporal. Cuando China vuelva al mercado como comprador neto, exactamente cuando la temporada alta añade 2 millones b/d de demanda estacional, las pujas desesperadas por barriles disponibles serán inevitables. El timing es julio-agosto, coincidiendo con el mínimo del SPR americano. Y Xi Jinping estaba ayer en Pyongyang visitando a Kim Jong-un, coordinando el cuarto frente de presión simultánea sobre EE.UU. en exactamente ese momento.

Las IPOs y el robo de liquidez a los Boomers en el peor momento.

Hay una dimensión financiera que conecta directamente con tu análisis energético y que el mercado mainstream ignora completamente. SpaceX cotiza mañana con una valoración de 1,75 billones de dólares, ratio precio/ventas de 92 veces con pérdidas operativas de 5.000 millones anuales. Anthropic y OpenAI siguen en Q3 y Q4. Las tres juntas van a absorber más de 200.000 millones de liquidez institucional en los próximos seis meses.

El mecanismo para garantizar compradores fue cambiar las reglas de inclusión en el Nasdaq-100 en mayo, reduciendo el período mínimo post-IPO de tres meses a 15 días hábiles, eliminando el requisito de float mínimo, y permitiendo la entrada en índices el mismo día de cotización si la empresa entra en el top 40 por capitalización. Los fondos indexados, que son la columna vertebral de los planes de pensiones de 70 millones de Baby Boomers americanos, compran obligatoriamente sin derecho a demanda colectiva contra el emisor.

El timing no es casual. Peter Thiel, cofundador de Palantir y arquitecto de la red política que puso a Vance de vicepresidente, trasladó a su familia a Buenos Aires y Uruguay antes de estas IPOs. Su amigo Martin Varsavsky lo dijo explícitamente: "En el momento en que China tome Taiwán o Rusia tome Lituania, estoy en Buenos Aires." Elon Musk, que tuvo acceso a los datos fiscales y de deuda americanos más completos durante su etapa en el DOGE, lanza el roadshow de SpaceX exactamente cuando el vicepresidente de Exxon declaraba públicamente que el Brent llegaría a 150-160 dólares. Los que saben el timing salen primero. Los fondos de pensiones de los Boomers pagan la factura.

La consecuencia directa para tu análisis: el capital privado que normalmente compraría Treasuries en una crisis estará atrapado en SpaceX, Anthropic y OpenAI exactamente cuando el mercado de bonos más lo necesite. Solo quedará la Fed. Y la Fed tendrá que elegir entre monetizar, destruyendo el dólar, o no monetizar, colapsando el sistema bancario.

La señal de capitulación que confirma tu análisis desde el mercado financiero.

El Gold Miners Bullish Percent Índex — BPGDM — tocó cero el 9 de junio. No bajo. No débil. Cero absolutos: cada acción minera aurífera en señal de venta simultáneamente. Solo ha ocurrido dos veces en la historia, y ambas fueron seguidas de rallies violentos y generacionales al alza. Las mineras son un proxy de la expectativa de inflación energética real a 12-18 meses. Capitularon totalmente el mismo día que el STEO publicaba sus proyecciones más dramáticas. El mercado físico y el financiero están mandando la misma señal desde ángulos opuestos.

El modelo de ciclos de Martin Armstrong proyecta el inicio de la recuperación del oro para la semana del 16 de junio, exactamente cuando la Fed celebra su FOMC y publica el Dot Plot con sus proyecciones reales de inflación. El CPI de mayo ya llegó al 4,2% con la gasolina al +40,5% interanual. Cuando Powell presente esos números, la narrativa del acuerdo de Trump que ha mantenido deprimido el oro esta semana colisionará con la realidad que tu STEO ya documenta.

El ajuste no será gradual.

La conclusión que tu análisis apunta, pero no dice explícitamente.

Los racionamientos que mencionas al final no son el escenario extremo, son el escenario central si Ormuz sigue cerrado más allá de agosto. La EIA acaba de confirmar que no modelan una resolución rápida. El mercado sigue sin creerlo porque el 80% de los participantes son algoritmos con reglas que no incluyen "guerra sin resolución en V." Cuando esas reglas se reescriban, y el FOMC del 17 de junio es el candidato más probable para forzar esa reescritura, el ajuste de precios del petróleo, del oro y de los bonos será discontinuo, no gradual.

Como siempre, gracias por el trabajo de digerir los datos de la EIA en análisis comprensible para quienes no tenemos acceso directo a esas fuentes. Es el mejor servicio que se puede hacer en este momento.

El Coyote lleva días corriendo sobre el aire. El 16 de junio es cuando empieza a mira hacia abajo.

Imprescindible artículo, gracias por hacerlo y publicarlo