Informe Exxon 2026. Perspectivas.

Exxon Mobil ha presentado sus resultados correspondientes a 2025.

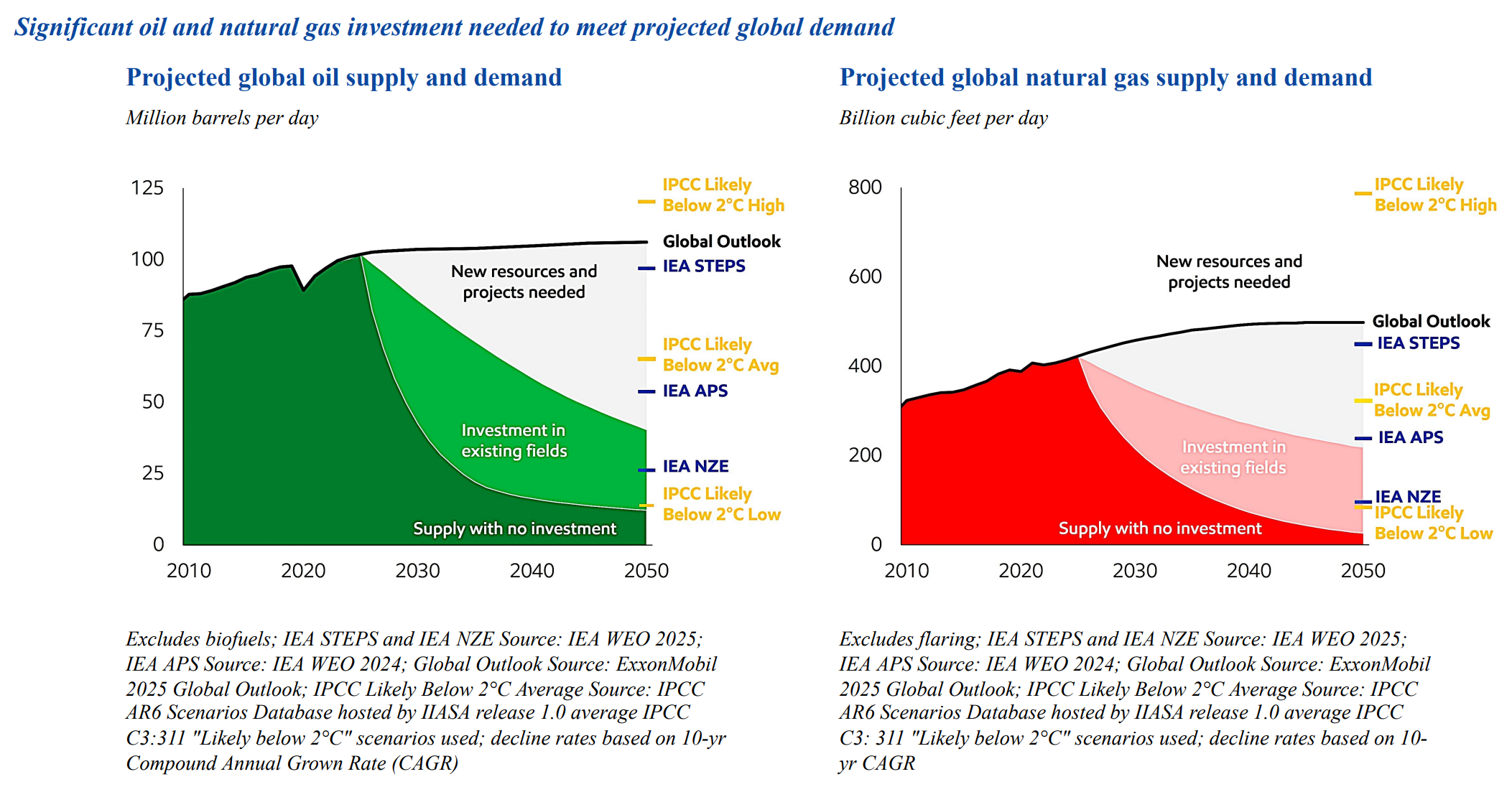

No importan mucho, pero como habitualmente hace, presenta un outlook mundial para 2050, ligeramente distinto al que la IEA suele avanzar en su WEO.

Antes de explicar este gráfico, veamos los comentarios que no tienen desperdicio.

“Our Outlook projects that oil demand will remain above 100 million barrels per day to 2050. Even under the average of IPCC Likely Below 2°C scenarios, oil demand still comes to 65 million barrels per day in 2050 – about two thirds of current consumption. Our Outlook shows oil production declines at a rate of about 15 percent per year. At that rate, in the absence of continued investment, by 2030 oil supplies would fall from 100 million barrels per day to less than 30 million barrels, more than 70 million barrels per day short of what is needed to meet demand. Limiting investment to only existing fields would slow the decline to about 4 percent; however, this would still be well below the oil demand in the average of IPCC Likely Below 2°C scenarios. To meet projected demand, the Corporation anticipates that the world’s available oil and gas resource base will grow, not only from new discoveries, but also from increases in previously discovered fields. Technology will underpin these increases. The investments to develop and supply resources to meet global demand through 2050 will be significant and would be needed to meet even rapidly declining demand for oil and gas envisioned in aggressive decarbonization scenarios.”

Es decir, la disminución natural de los campos de petróleo alcanza el 15% anual. Invirtiendo en los campos ya existentes se queda en el 4%.

También dice que con ese declive la producción en 2030 ascendería a 30 millones de b/d, lo que no es correcto (serían 44 millones b/d).

El informe es un refrito del presentado el año pasado.

También nos dice que la tecnología proveerá nuevas fuentes, al incrementar la recuperación de los campos ya existentes (supongo se refiere a la pretensión de Exxon de mejorar la recuperación del shale oil, pasando de un 5-8% a un 15%, mediante las nuevas técnicas aplicadas a los depósitos de shale oil).

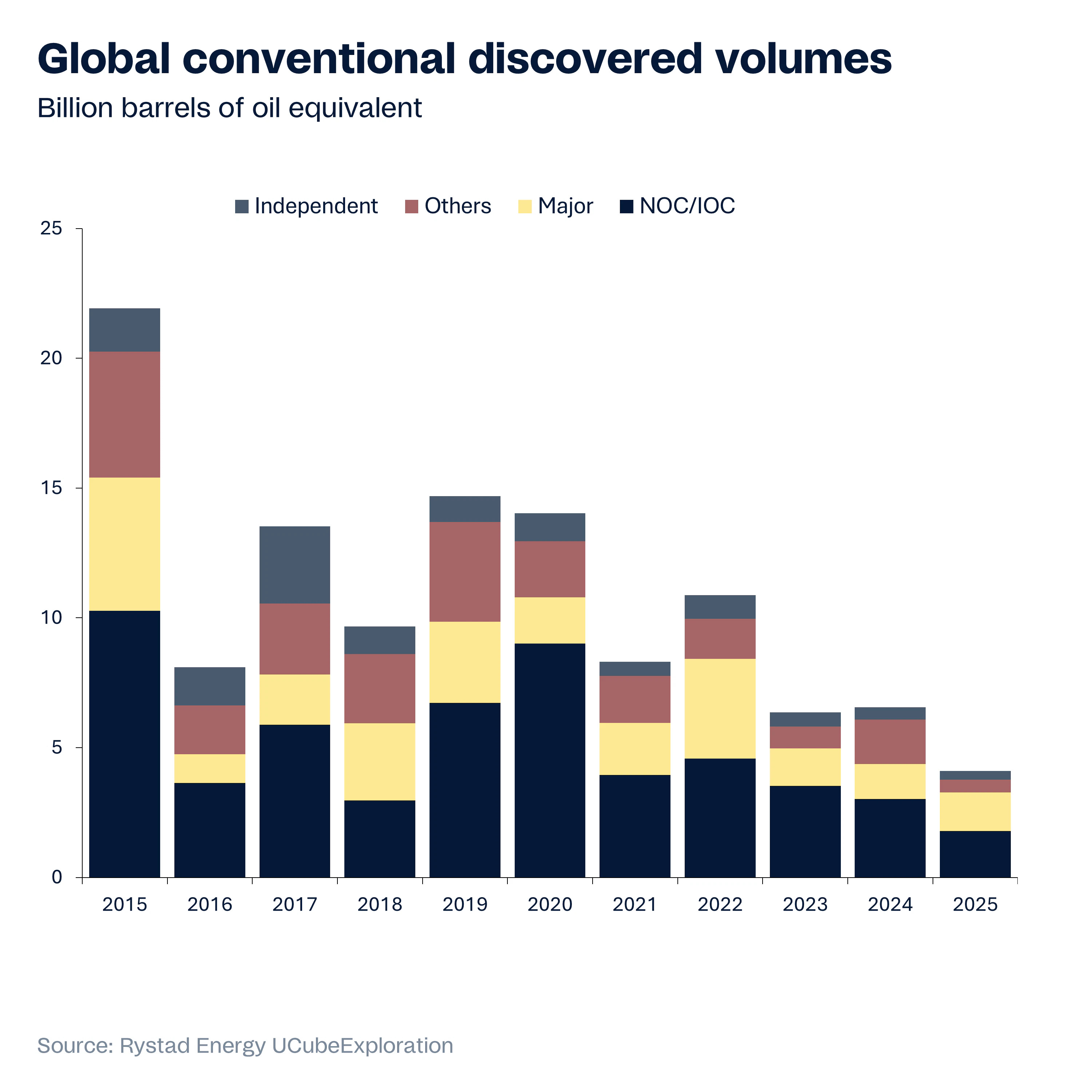

El caso es que la zona gris solo se puede cubrir con desarrollos procedentes de nuevos descubrimientos y estos brillan por su ausencia en los últimos años, como se puede comprobar en este gráfico de Rystad Energy. Si 2023 y 2024 fueron realmente malos, 2025 ha sido el peor año en muchísimo tiempo (y ojo que son descubrimientos de gas-petróleo).

Los proyectos de Brasil-Guyana-Golfo de México, son descubrimientos de hace más de 10 años. Detrás solo algún descubrimiento en Namibia ha sido importante, por lo que la cartera de proyectos sin desarrollar, prácticamente no existe.

Además de estos países, las aportaciones de Canadá, USA y las ampliaciones de viejos campos gigantes ya en producción, son lo que ha mantenido la producción de petróleo en esa meseta en torno a 82-83 millones de b/d, excepto la parte final de 2025, donde han terminado numerosos proyectos al mismo tiempo.

Hasta 2030 existen desarrollos y ampliaciones pendientes, que pueden mantener la producción en la citada meseta (con altibajos, pero en el entorno). Después de 2030 casi no hay nada previsto y ese 15% de declive empieza a presionar con fuerza, puesto que además, la perforación de relleno en los supergigantes, también está a punto de finalizar por agotamiento de las reservas en la próxima década.

Estamos al borde de un acantilado. Si la demanda de petróleo sigue subiendo al mismo ritmo que en los últimos años (1-1,2 millones b/d cada año), el gap entre la oferta y la demanda no será de 3-4 millones, sino de decenas de millones de b/d, en pocos años. Puesto que la demanda no puede superar la oferta existente, una vez eliminados los inventarios (en torno a 2030-2032), tenemos un gravísimo problema.

Con la producción de petróleo en caída libre, el crecimiento simplemente desaparece y entramos en una contracción económica permanente.

Se ha dicho muchas veces, solo que ahora estamos certificando que no hay más petróleo nuevo por traer al mercado. Una economía mundial que depende del crecimiento, no soportará el giro de 180º al decrecimiento forzado. Y en un entorno económico caracterizado por la expansión monetaria y las burbujas asociadas al exceso de liquidez, podemos imaginar la espectacular explosión de los mercados, ante la comprensión del nuevo paradigma.

El enorme exceso de petróleo en el mercado, previsto por IEA no ha existido y la demanda sigue creciendo con fuerza. En 2026, la oferta probablemente ya disminuya respecto a las cifras de finales de 2025 y aunque en 2027, todavía tenemos un buen aporte de nuevas finalizaciones en Brasil, Guyana, EAU y Arabia Saudí, estamos al borde del precipicio a partir de 2028. Si el shale oil empieza su descenso en 2026, puede que incluso antes de 2028, ya empiecen los problemas en el abastecimiento de petróleo.

Pueden imaginar que los movimientos en Venezuela e Irán no son una casualidad. Y la guerra de Rusia-Ucrania no va a terminar fácilmente, porque hay intereses detrás que van mas allá de territorios en disputa.

Segunda parte.

Perspectivas.

Una vez puesto en antecedentes, podemos extraer notables consecuencias de la llegada del peak oil y de su compañero de fatigas, “el decrecimiento o contracción económica permanente”.

El mundo ya no estará formado por una cadena estable de suministros. Las decisiones unilaterales de Trump, han puesto sobre el tapete la necesidad de formar bloques autosuficientes. Si EE.UU. va a “ir por libre”, no tiene sentido depender de un país que solo va a mirar por su propio beneficio en el futuro. En ese sentido, la dependencia europea de USA, se ha convertido en un problema. Hemos pasado de depender de la energía rusa a comprar petróleo-gas en grandes cantidades a EE.UU.

Pero no es la única dependencia. Los sistemas de pago están gestionados por empresas estadounidenses. Si USA nos sanciona, nos puede impedir ejecutar transacciones que tengan algún intermediario norteamericano, es decir , todas las transacciones. En ese sentido, Europa ha decidido entrar en la digitalización acelerada, para eludir esa dependencia.

“Pero su caso refleja una de las grandes preocupaciones del Banco Central Europeo (BCE) por el dinero del futuro: la vulnerabilidad que sufre Europa al depender de sistemas estadounidenses en el sector de los pagos digitales. En cada transacción existen múltiples intermediarios que pueden bloquear un pago si están bajo jurisdicción de EE UU. Porque, por debajo de cada operación, el dinero pasa por varias capas, desde la tarjeta o monedero digital al banco emisor, al banco comercial, pasarelas de pago, sistemas de compensación y redes de liquidación. Solamente si uno de estos proveedores es estadounidense, la transacción puede ser rechazada.”

Por otro lado, el intento de avanzar rápidamente en la transición energética europea, también se ha visto frenado. Y algunos países empiezan a reconocerlo.

“El ministro de Clima, Energía y Servicios Públicos, Lars Aagaard, ha explicado el cambio de posición. "La guerra en Ucrania ha demostrado que la energía es un arma en las manos equivocadas. No hay alternativa a que produzcamos la energía que necesitamos y debemos hacerlo, aunque también queramos la neutralidad climática. Por ello, tenemos el deber de estudiar prorrogar más licencias no por el bien de Dinamarca, sino por el de toda Europa".

Aagard ha explicado que si bien en teoría ya se ha cortado con Rusia, “todavía dependemos de energías importadas de países como Estados Unidos”. En ese contexto, confirma en su comunicado que si bien está preparando la prórroga de Tyra, ya está preparando una posible prórroga de licencias a gran escala que se mantenga hasta 2050. Esto sería solo el primer paso, pues posteriormente irán más allá y “discutiremos con todas las partes una ampliación de las licencias en todo el Mar del Norte”. Para ese año todavía esperan un cese acordado de la producción. “La realidad es que Europa seguirá necesitando gas incluso si nosotros alcanzamos la neutralidad climática”, comenta la ministra de Energía, Stephanie Lose.

La evaluación sobre si este equilibrio energético era posible con renovables resulta contundente por parte de uno de los países que más han apostado por estas energías. “Habría preferido que Europa pudiera conformarse con energía verde. Pero la realidad es diferente, y creo firmemente que es mejor para Europa obtener gas de Dinamarca que de países fuera de nuestro continente”.”

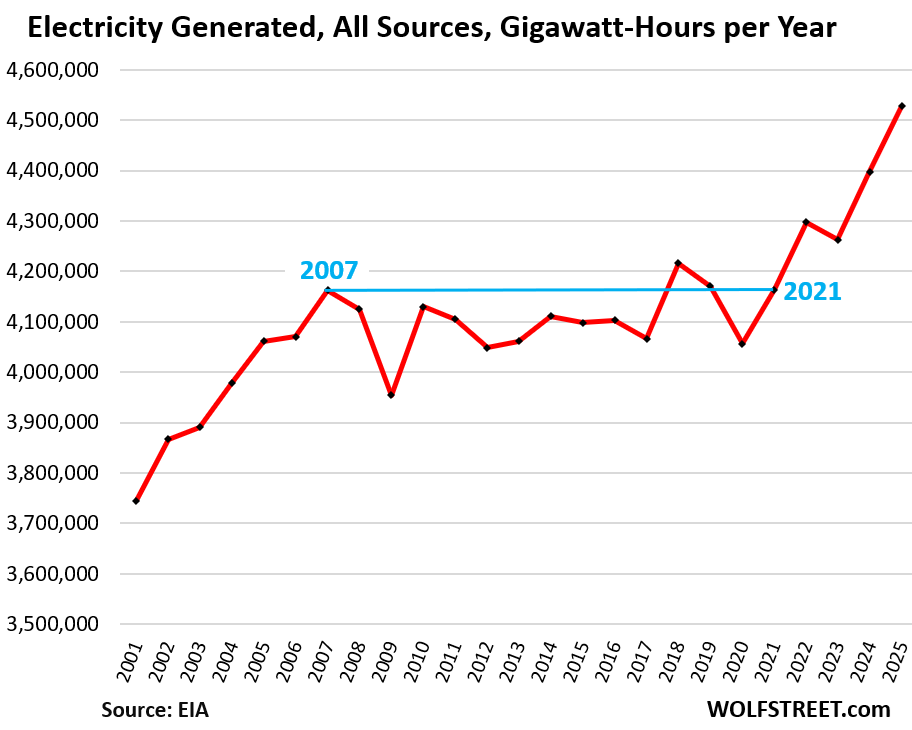

Para empeorar las cosas, la IA, los centros de datos y la electrificación, han disparado el consumo de electricidad, después de años de estancamiento en Occidente.

El ejemplo norteamericano es representativo.

Conclusión.

En un mundo en claro crecimiento de demanda de energía, nos encontramos con una previsible reducción de la aportación de petróleo en los próximos años.

En este punto tan peligroso, Europa ha renunciado a la fuente rusa, para pasar a depender de EE.UU., justo en el momento en que USA duda de sus compromisos con sus aliados europeos.

Y por si fuera poco, la transición energética no es lo que se esperaba y no tiene visos de terminar su desarrollo hasta dentro de unas cuantas décadas, cuando en realidad, se necesita ya y al 100%, para evitar depender de importaciones de petróleo complicadas.

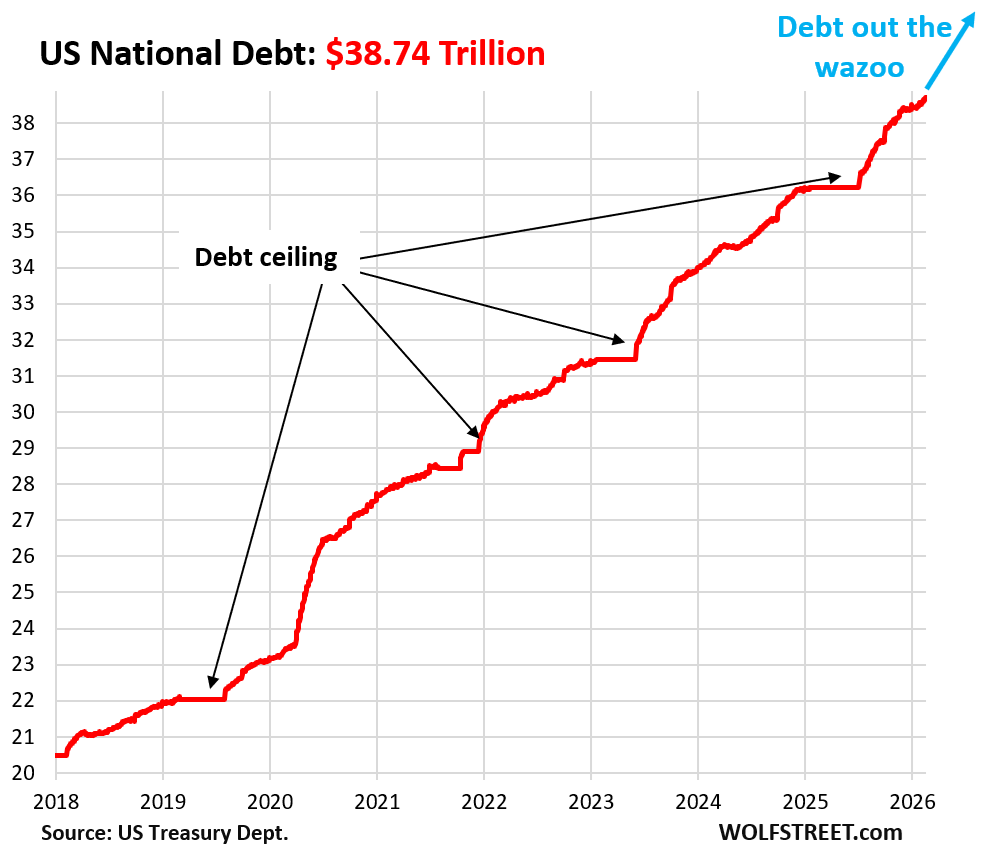

Para complicar el panorama, la deuda no deja de crecer.

Deuda pública USA.

Y los gastos financieros asociados crecen exponencialmente, poniendo en peligro la estabilidad del sistema.

Un sistema dependiente del crecimiento energético (mientras las fuentes de petróleo amenazan con derrumbarse), con una deuda en crecimiento exponencial, con una esperada ruptura de las cadenas de suministro (conflicto China-USA) y de pago (volviendo a la autarquía) y con la perspectiva de guerras por los recursos (ante el rápido agotamiento estimado, no solo de petróleo) en un futuro cercano, es la previsión que tenemos para la próxima década.

Curiosamente, para evitar este panorama, solo disponemos de la impresora monetaria y el control digital. Hasta ahora ha funcionado, y además ha proporcionado una coartada a los miembros de los mercados, que ya piensan que este modelo puede funcionar durante tiempo indefinido …

Recuerden, comenzamos este artículo con la mención de Exxon del declive natural de un 15% anual del petróleo (debido a la masificación de las fuentes no convencionales que declinan un 70% el primer año de producción). El esfuerzo requerido para sustituir ese petróleo que declina es enorme y la ausencia de descubrimientos es como una cuenta atrás para el sistema fósil. Cuando el tiempo se acaba y no hemos conseguido más prórrogas (en forma de nuevos descubrimientos), el sistema basado en el petróleo se derrumba, con el agravante de una deuda colosal, que enviará a los mercados al peor infierno que podamos imaginar.

Disfruten mientras puedan …

Solo una opinión.

Señal de alerta en el crédito privado.

https://www.privateequitywire.co.uk/private-credit-defaults-could-hit-15-in-worst-case-scenario-warns-ubs/#:~:text=UBS%20Group%20AG%20has%20raised,risks%20to%20private%20credit%20portfolios.

UBS Group AG ha elevado su previsión de impago de créditos privados, y sus estrategas han advertido que las pérdidas podrían alcanzar el 15% en el peor de los casos, frente al 13% de hace apenas unas semanas, según un informe de Bloomberg.

El banco afirmó que el aumento refleja el creciente temor a que la rápida disrupción de la inteligencia artificial pueda generar graves tensiones entre los prestatarios corporativos. Las empresas tecnológicas, en particular, se consideran muy vulnerables a la crisis generada por la IA.

Se estima que los niveles actuales de impago del crédito privado se sitúan entre el 3% y el 5%, pero las señales de tensión, como el aumento de los préstamos con intereses pagados en especie (PIK), se están acercando a máximos pospandémicos. UBS destacó que una perturbación específica del sector podría provocar impagos en cascada en todo el mercado.

La advertencia surge tras las recientes turbulencias en el sector del crédito privado, como la restricción por parte de Blue Owl Capital a los retiros de fondos de uno de sus fondos, y la preocupación general de los inversores por los cambios económicos impulsados por la IA. Los analistas advierten que la combinación de disrupción tecnológica y la exposición concentrada a los préstamos directos podría plantear mayores riesgos para las carteras de crédito privado.

Impresionante.

https://x.com/EliotJacobson/status/2026362449499468173