Es demasiado tarde ...

Durante todo 2025, mi preocupación no fue la escasez de petróleo sino la posibilidad de una explosión del sistema financiero-fiduciario.

Como muestra, una vez más, de la imposibilidad de adelantarnos a los acontecimientos, finalmente el conflicto de Irán ha puesto sobre el tapete, la ruptura de las cadenas de suministro. Ahora estamos muy preocupados por la escasez de petróleo, GNL, fertilizantes (urea, amoniaco), azufre, helio y aluminio, más todas las derivadas de los ciclos de retroalimentación positiva que genera la escasez prevista. La crisis bélica tiene una componente humanitaria muy importante, como todas las guerras, pero parece que como no nos afecta, no es tan “importante”.

Solo este enorme problema opaca mis dudas sobre el sistema financiero, pero no puede ocultar la peligrosa consecuencia que casi se puede adivinar en un futuro cercano.

Desde 2008 estamos en un esquema ponzi, donde la economía mundial no puede sobrevivir sin un aporte de nueva deuda. Todo se financia con más emisiones de dinero-deuda e incluso en años de crecimiento, los déficit públicos siguen creciendo sin parar.

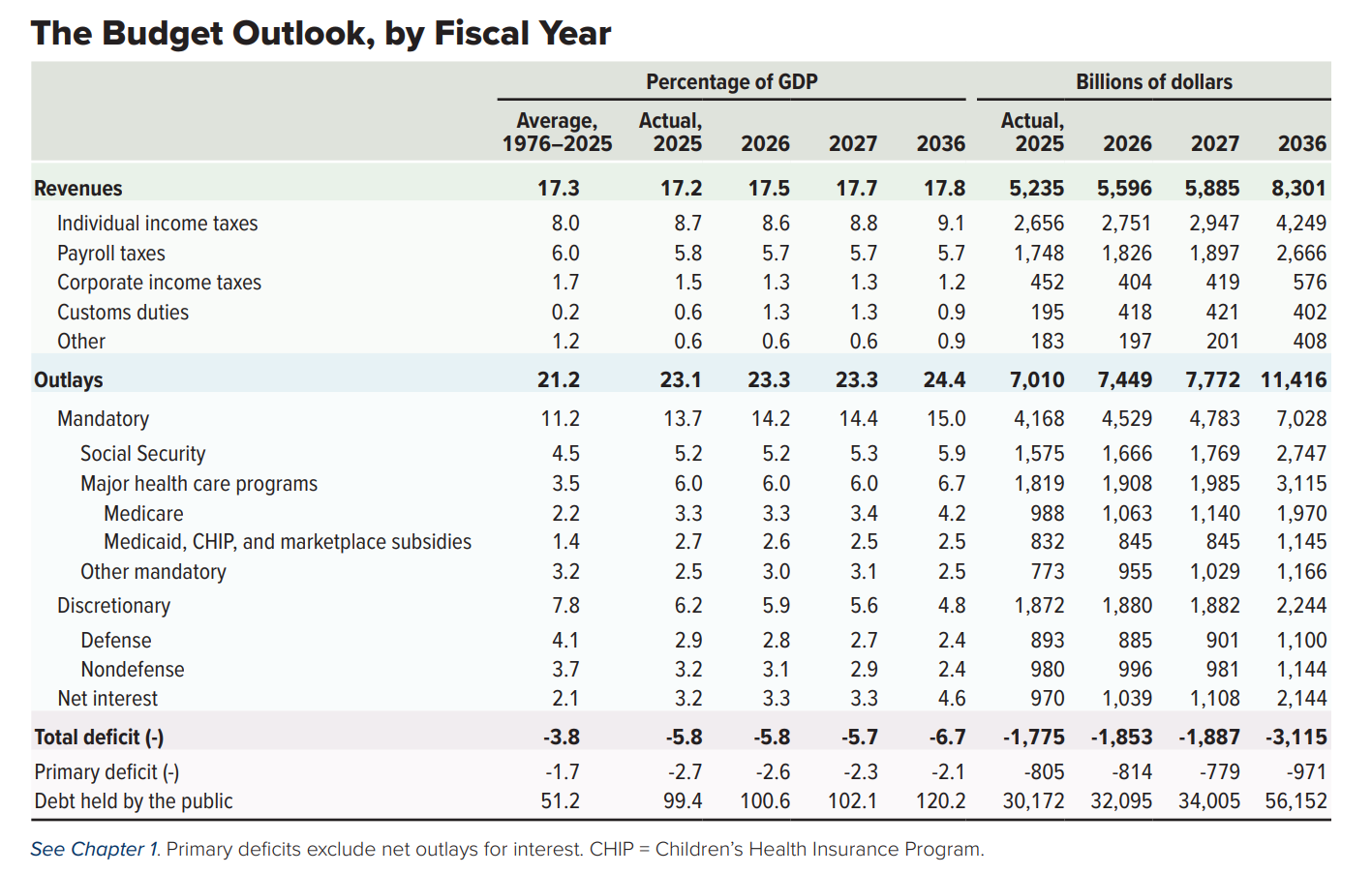

La oficina de presupuestos del Congreso de EE.UU. realizó su análisis anual para los próximos diez años , concluyendo con un resultado preocupante.

No les voy a marear con cifras, pero es importante sacar una conclusión de esta tabla.

La deuda en manos del público pasa de 30 billones de dólares en 2025 a más de 56 billones en 2036. Pero lo malo no es eso, es que el déficit total no deja de crecer y esta vez es por una razón sistémica.

El déficit primario se mantiene controlado, pero como la deuda sigue aumentando, el pago por intereses se dispara, pasando de 970.000 millones de dólares en 2025 hasta 2,144 billones de dólares en 2036 y eso asumiendo que los tipos de interés no suben en el periodo y no hay crisis económica entre 2026 y 2036.

Con el problema del Golfo Pérsico esta hipótesis se cae a la primera. Va a ser difícil esquivar la crisis y la inflación generada por los precios de los productos afectados, por lo que los tipos de interés de mercado van a subir y ya veremos el grado de la crisis económica.

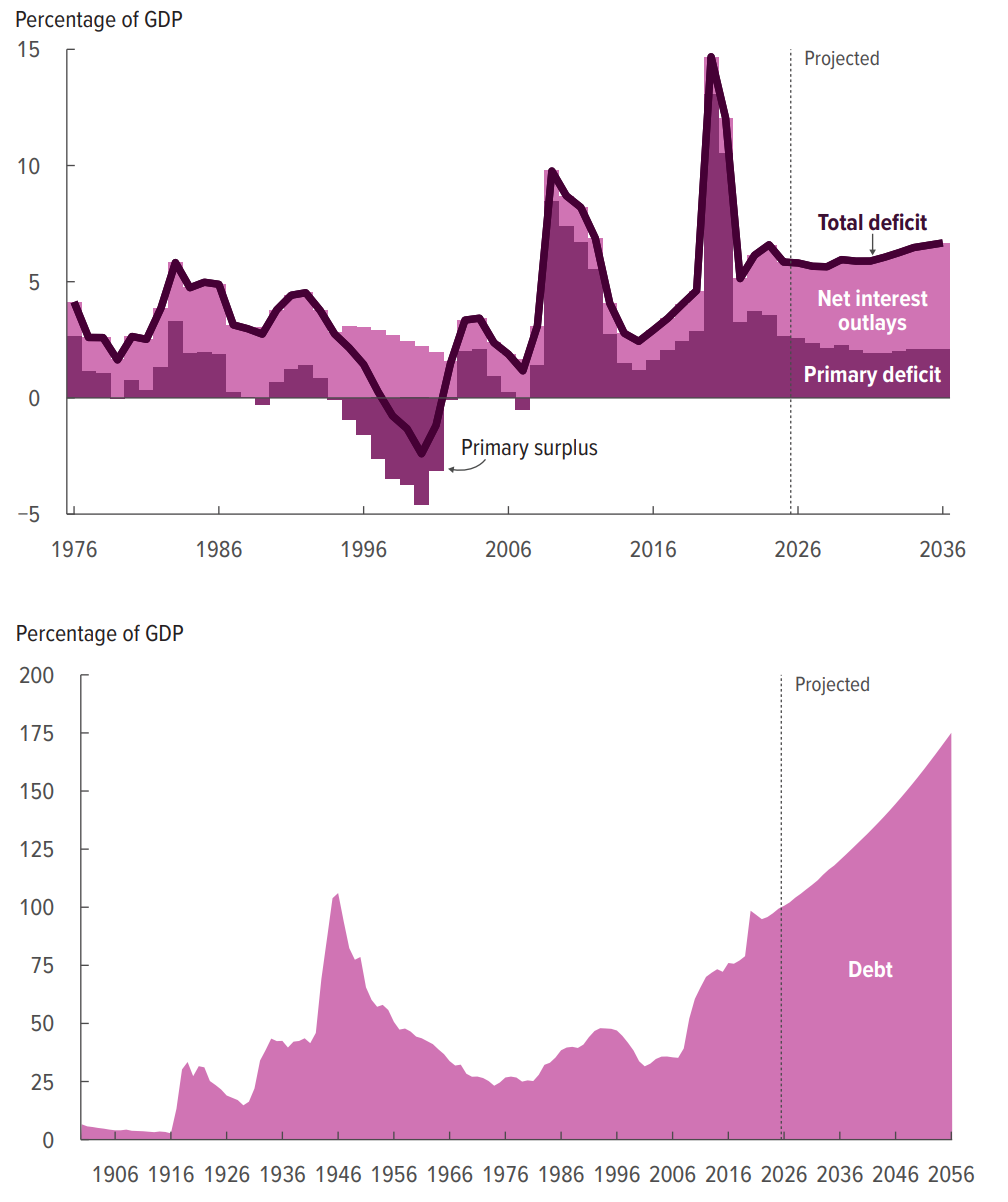

Pero incluso sin esta “pequeña” desviación, el panorama ya era irreversible.

Creo que estos gráficos no necesitan comentarios, sobre una situación insostenible sin la presencia de ninguna crisis económica en su camino.

Pero siendo mala la perspectiva, en realidad es mucho peor de lo que los responsables del presupuesto calculan.

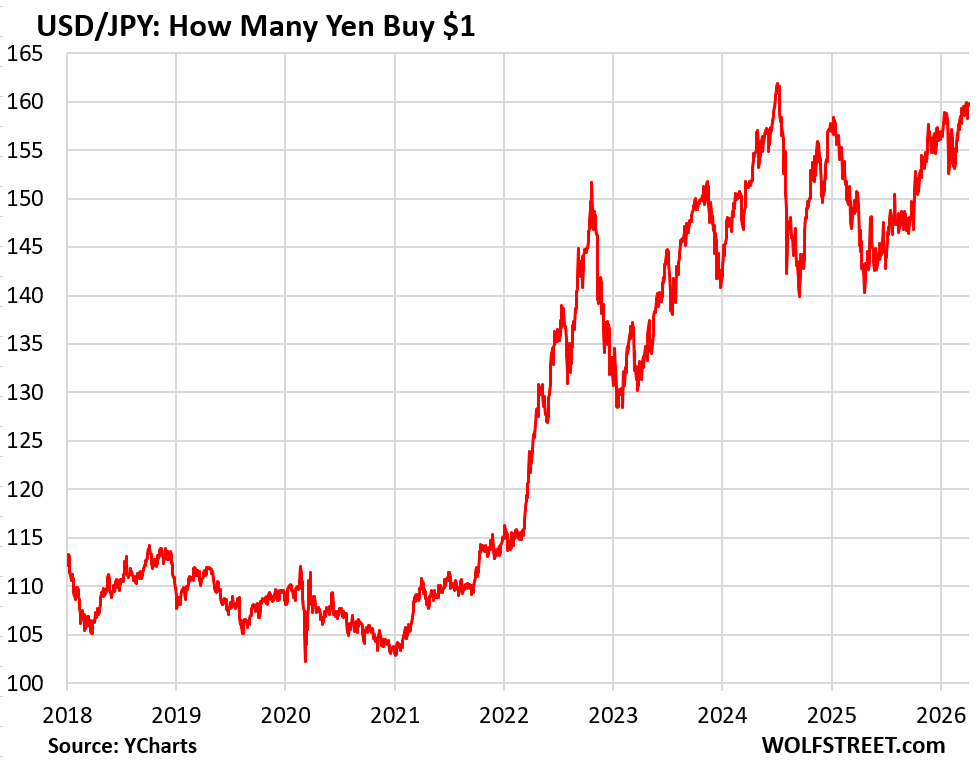

Veamos el caso de Japón.

El yen está apunto de colapsar y está siendo mantenido artificialmente en la zona de 160 yenes por dólar, con repetidas intervenciones de los BC.

Desde 2024, se ha acercado tres veces a los 160 yenes, siendo defendido a muerte por el Banco de Japón (y alguna ayuda de la FED). No sabemos cuanto aguantará sin romper esa zona de control.

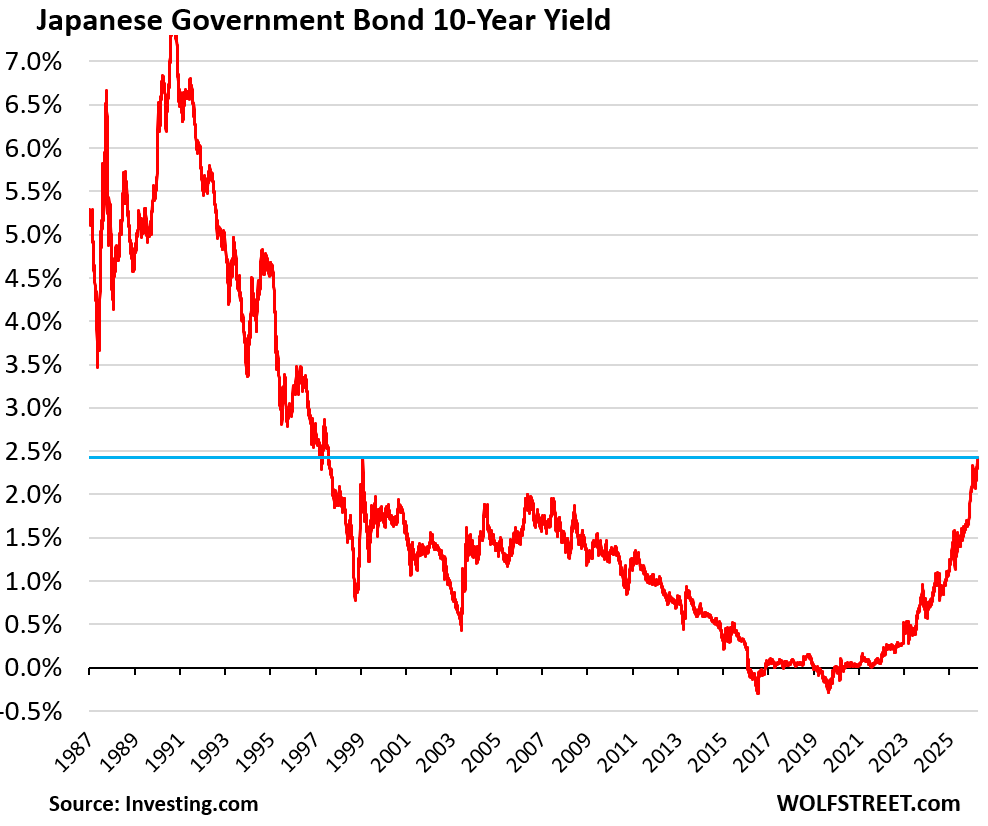

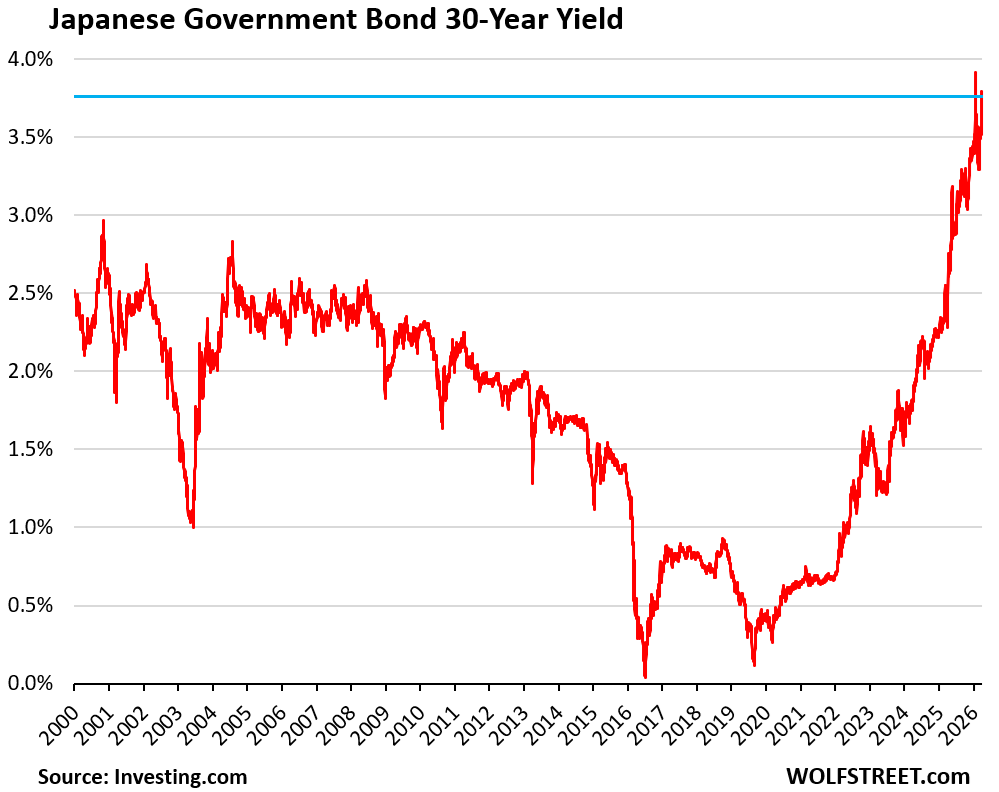

Lo peor es el movimiento en el mercado de bonos. Durante décadas, la inflación de Japón no preocupaba, porque tenían una ligera deflación. Eso hacía que los tipos de interés estuvieran muy bajos y se facilitaba el carry trade. Es decir, pedir prestado en yenes para invertir en otros mercados con mayor rentabilidad. Esa operativa ha surtido de liquidez los mercados del resto del mundo durante mucho tiempo. Ahora veamos que está ocurriendo con los bonos a 10 años y 30 años.

Después de alcanzar un pico en torno al 7% en la burbuja inmobiliaria de 1989, los tipos cayeron sin parar durante décadas. Pero en 2020 se rompió la tendencia y se produjo un giro espectacular. La pandemia supuso una inyección de liquidez sin precedentes y finalmente llegó a la gente, lo que precipitó en una incipiente inflación al alza. Los tipos de mercado comenzaron a subir, a pesar de las compras del BJ.

La subida ha alcanzado una tendencia muy peligrosa, porque como todos sabemos , la deuda pública japonesa es la mayor del mundo. Si los tipos siguen subiendo, Japón puede sufrir un colapso económico o bien, si el BJ decide comprar toda la deuda, puede generar una inflación elevada, lo que puede generar desconfianza y finalmente causar una hiperinflación, cuando esa pérdida de confianza alcanza cotas inasumibles.

No es solo el bono a 10 años, el de 30 años presenta la misma imagen.

Ahora podemos entender que estando en esta peligrosa dinámica, la crisis del petróleo y resto de productos es una bomba para el sistema financiero de Japón. La previsible subida de la inflación, elevará los tipos hasta niveles peligrosos y como hemos visto en el caso de EE.UU., puede ocurrir que los gastos financieros sean tan altos que obliguen a intervenir al BJ, comprando deuda.

Por lo tanto, Japón tiene un doble problema, la divisa y la deuda.

Y también sabemos que tiene 1,2 billones de dólares de deuda USA que puede vender para defenderse de las presiones sobre el yen, causando un tsunami de ventas en el propio bono de EE.UU. Seguro que no sería el único caso, porque las monarquías del Golfo, tendrán que financiar la reconstrucción de sus infraestructuras dañadas y también pueden vender sus bonos USA.

Lo principal es que el cambio de tendencia en los tipos de interés se inició en 2020. Y lo que estamos viviendo ahora no es sino una aceleración de una tendencia establecida.

Hemos vivido muchos años pensando que la impresión monetaria y la inyección de liquidez permanente a través de una deuda gigantesca, podía permitirnos evadir la realidad. Si el crecimiento económico no era factible en condiciones normales, la deuda ha conseguido financiar una mejora económica artificial. Un esquema ponzi que nadie quiere reconocer. Mientras la liquidez sigue en máximos , las bolsas y el resto de mercados siempre tiene compradores, pero si la inflación comienza a presionar las condiciones financieras y se reducen los préstamos, veremos una explosión de todas las burbujas.

El detonante perfecto ya ha estallado. Va a ser muy complicado evitar la subida de los precios en los próximos meses y por lo tanto, un aumento de los tipos de interés es muy previsible. Pero la deuda es tan alta que no permitirá mantener el crecimiento económico.

Como ya he dicho otras veces, los BC pueden dejar caer la economía o pueden intervenir de nuevo, emitiendo dinero para comprar nuevamente la deuda. Pero esta vez, la necesidad de nuevas inyecciones será tan alta y la desconfianza de los mercados es evidente, por lo que hay una alta probabilidad de resultar en un fiasco fiduciario, sobre todo si la pérdida de poder adquisitivo se dispara por la inflación.

No hay forma de parar estos dos tsunamis al mismo tiempo. La crisis de escasez de productos, la subida de los precios y el impacto en las cuentas públicas, van a ocasionar la crisis de nuestras vidas. Si piensan que la escasez de petróleo o combustibles es mala y la menor aportación de fertilizantes puede ocasionar una hambruna mundial unos meses más tarde, ahora piensen que sucedería si sumamos a esta crisis una destrucción del sistema fiduciario mundial por pérdida de confianza en el dinero-papel. Los sistemas se hundirían y no habría forma de realizar transacciones, ni habría inversiones, ni exportaciones-importaciones ni nada. Parece irreal pero es la consecuencia de tantos años viviendo de dinero gratis, como si no pasara nunca nada.

No sabemos el momento exacto, porque los BC siguen teniendo mucho poder, pero con la inflación no pueden hacer lo que quieran.

Ayer comentaba este artículo de Michael Hudson.

“Durante décadas, la economía estadounidense se ha sostenido sobre la financiarización extrema y una política de tipos de interés cercanos a cero, lo que ha permitido a los grandes fondos de capital privado capturar empresas y exprimirlas mediante el apalancamiento de deuda. Sin embargo, este modelo requiere de energía barata para mantenerse a flote.

Al utilizar las sanciones energéticas como arma de guerra, Estados Unidos ha provocado un aumento estructural de los costes de producción que, sumado al alza de los tipos de interés para frenar la inflación, está desmoronando la base del sistema financiero.

El análisis de Hudson es particularmente devastador al referirse a la situación de Europa, a la que califica de víctima en un proceso de «suicidio económico» inducido. Países como Alemania y el Reino Unido, históricamente dependientes de la energía barata de Rusia y la estabilidad en Asia Occidental, han aceptado subordinar sus intereses nacionales a la estrategia de Washington, resultando en una desindustrialización masiva. Al renunciar a los suministros rusos e iraníes, Europa ha destruido su ventaja competitiva, condenando a su clase trabajadora a un descenso brutal en su nivel de vida y a su industria a la irrelevancia.

Hudson señala la ironía de ver a los líderes europeos aplaudir políticas que, en la práctica, representan el fin de Europa como potencia industrial, mientras se refugian en mitos geopolíticos sobre amenazas de invasión que solo sirven para justificar un gasto militar que asfixia aún más sus presupuestos públicos.

…

Hay momentos históricos en los que el lenguaje económico se queda corto. Hablar de “crisis”, de “tensiones” o incluso de “recesión” sirve para describir cifras, pero no alcanza para nombrar lo que empieza a intuirse en el trasfondo de los acontecimientos actuales. Las advertencias del economista Michael Hudson no apuntan únicamente a una posible caída de mercados, sino a algo más profundo: una fractura estructural del sistema que sostiene la vida material a escala global.

Cuando se menciona un escenario comparable al de la década de 1930, la referencia no es casual. Aquella crisis no fue solo financiera: fue el preludio de reconfiguraciones violentas del orden mundial. Hoy, el conflicto en Oriente Medio vuelve a situar la economía en el terreno de la guerra, donde los recursos dejan de ser mercancías para convertirse en instrumentos de poder.”

Me temo que es demasiado tarde para buscar soluciones …

- ¿Está el dueño de la bolsa?

- Si.

Que se ponga, por favor ...

- Dígame.

- Mira el informe de los PMI´s de hoy.

Chris Williamson, Chief Business Economist de S&P

Global Market Intelligence, señaló:

“El índice PMI de marzo indica que la economía de la zona euro ya se

ha visto gravemente afectada por la guerra en Oriente Medio. Los

alentadores indicios de crecimiento observados a principios de año

se han desvanecido debido al alza vertiginosa de los precios de la

energía, la interrupción de las cadenas de suministro, la volatilidad

de los mercados financieros y una nueva caída de la demanda. El

consiguiente aumento de los precios invoca el indeseado espectro de

la estanflación, o algo peor, a corto plazo.

El crecimiento que casi se estancó en marzo reduce la previsión del

índice PMI para el crecimiento del PIB del primer trimestre al 0.2 %.

Más preocupante aún es que existen claros riesgos de contracción

económica en el segundo trimestre si no se resuelve rápidamente el

conflicto, e incluso entonces, es probable que veamos repercusiones

negativas en el mercado energético, que se podrían prolongar durante

los próximos meses.

Los nuevos pedidos recibidoscayeron en marzo por primera vez desde

julio de 2025, aunque es probable que los recortes de gastos derivados

del aumento del coste de vida estén comenzando. Los numerosos

informes sobre los cuellos de botella en las cadenas de suministro,

causados por la guerra, aumentan el riesgo de que el crecimiento se

vea aún más limitado y que la presión de los precios se intensifique.

El alza de los precios también ha incrementado la posibilidad de

subidas de los tipos de interés, y el Banco Central Europeo ha adoptado

una postura restrictiva para evitar que estas presiones inflacionistas a

corto plazo se consoliden.

Por lo tanto, el optimismo empresarial con respecto a las perspectivas

se ha desplomado, lo que ya ha afectado a la contratación y también

frenará la inversión empresarial.

En este contexto, es probable que veamos a un número creciente de

analistas económicos también revisar a la baja sus previsiones de

crecimiento para el 2026 e incluso que se planteen una contracción del

PIB en el próximo trimestre”.

- Digo yo que podíais ir bajando las bolsas ya, que luego vienen las prisas.

- Lo siento, no puede ser. Nos han advertido que como caigan un poco me despiden.

- Y eso.

- Es importante mantener el efecto riqueza para que la gente siga confiando.

- ¿Confiando en qué?

- En el sistema que tenemos montado. Date cuenta que si las bolsas bajan , la gente pensará que las cosas van muy mal y dejarán de consumir.

- ¿Oye que dice Birol que es la peor crisis petrolera (y de lo demás) de la historia?

- Claro, por eso. Hay que disimular y ganar tiempo.

-Entonces no hay bajadas de bolsa.

- Imposible.

- Y cuando la economía caiga por el precipicio.

- Ya sabes, están las mentiras, las falsedades y luego, las estadísticas.

-Tienes razón. hasta luego.

"Destruir todas las instalaciones eléctricas y mandarlos a la edad de piedra".

Me pregunto si está nombrando los efectos de un pulso electromagnético, es decir lanzar una bomba atómica y explotar en altura en un punto adecuado ...